Фінансова система України продовжує демонструвати ознаки відновлення та стійкості попри складні воєнні умови. За офіційними даними Національного банку, у 2025 році кредитна база країни сягнула 1,23 трлн гривень. Це на 15 відсотків більше, ніж у 2024 році, та на 26 відсотків вище за показники 2021-го. Така динаміка свідчить про зростаючу активність та потребу бізнесу й населення у кредитних ресурсах.

Кредитна база та її структура

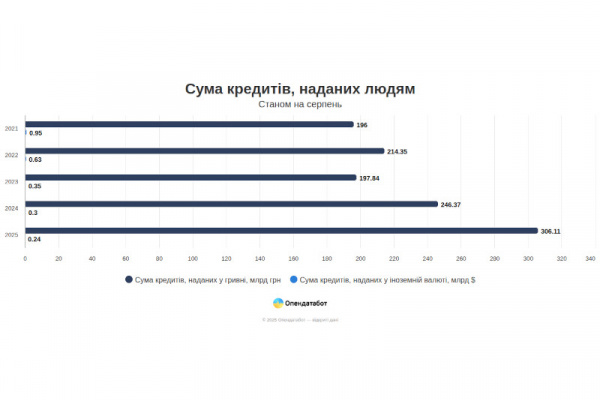

Основними отримувачами кредитів залишаються підприємства, на які у 2025 році припало 74 відсотки від загального обсягу. Це становить понад 909 мільярдів гривень. Фізичні особи отримали близько 316 мільярдів гривень, що відповідає 26% кредитного портфеля.

Валютна складова та депозити

Валютні кредити в Україні продовжують втрачати свою популярність. У 2025 році їхня частка не перевищила 3 відсотки, тоді як 97 відсотків кредитів бізнесу і 72 відсотки позик фізичних осіб видано у національній валюті. Натомість депозитна база, яка зросла удвічі порівняно з 2021 роком, демонструє інший тренд: понад третина заощаджень українців і далі зберігається у валюті. Загальний обсяг депозитів у 2025 році становив 2,79 трлн гривень, тоді як у 2021 році він не перевищував 1,2 трлн.

Проблемні кредити

Окремої уваги заслуговує ситуація з проблемними кредитами. Після різкого стрибка у перші роки війни рівень непрацюючих позик стабілізувався з літа 2023 року. Це результат системних заходів НБУ та банків, спрямованих на реструктуризацію заборгованостей та зменшення ризиків дефолтів.

Державні програми підтримки

У 2025 році велику роль у розвитку кредитування відіграли державні програми. Житлова програма «єОселя» дозволила чотирьом тисячам українських родин отримати пільгові кредити на загальну суму понад 7 мільярдів гривень. Також уряд продовжив пільгове кредитування для аграріїв щонайменше до березня 2027 року, що є важливим фактором стабільності аграрного сектору.

Мікрокредитування

Особливо швидкими темпами зростає сегмент мікрокредитів. У 2025 році українці оформили 4,39 мільйона таких позик на суму понад 26 мільярдів гривень, що на 8 відсотків перевищує показники 2024 року. Це свідчить про значний попит на швидкі кредити з боку населення.

Порівняння 2021 і 2025 років

Порівняльний аналіз підтверджує, що за чотири роки кредитна база зросла з одного трильйона до 1,23 трлн гривень, тоді як депозитна база збільшилася більш ніж удвічі. У той час як кредити демонструють помірне зростання, активне накопичення депозитів говорить про поступове відновлення довіри громадян до банків та про збереження частини коштів у валюті як інструменті захисту від ризиків.